서학개미라는 용어가 일상이 된 지금, 3040 투자자의 포트폴리오에서 미국 주식은 이미 거대한 비중을 차지하고 있습니다. 세계 최고의 혁신 기업들이 모인 나스닥과 S&P 500 지수는 장기 우상향의 매력을 보여주지만, 수익 뒤에는 반드시 따라오는 불청객이 있습니다. 바로 '양도소득세'입니다.

"수익이 나야 세금을 내지, 벌써 걱정이냐"고 하실 수 있지만, 미국 주식 세금은 매수 시점부터 '절세 설계'를 하지 않으면 내지 않아도 될 수백만 원을 국가에 헌납하게 됩니다. 오늘은 3040 상급 투자자가 반드시 알아야 할 미국 주식 세금의 구조와 합법적으로 세금을 줄이는 4가지 필살기를 정리해 봅니다.

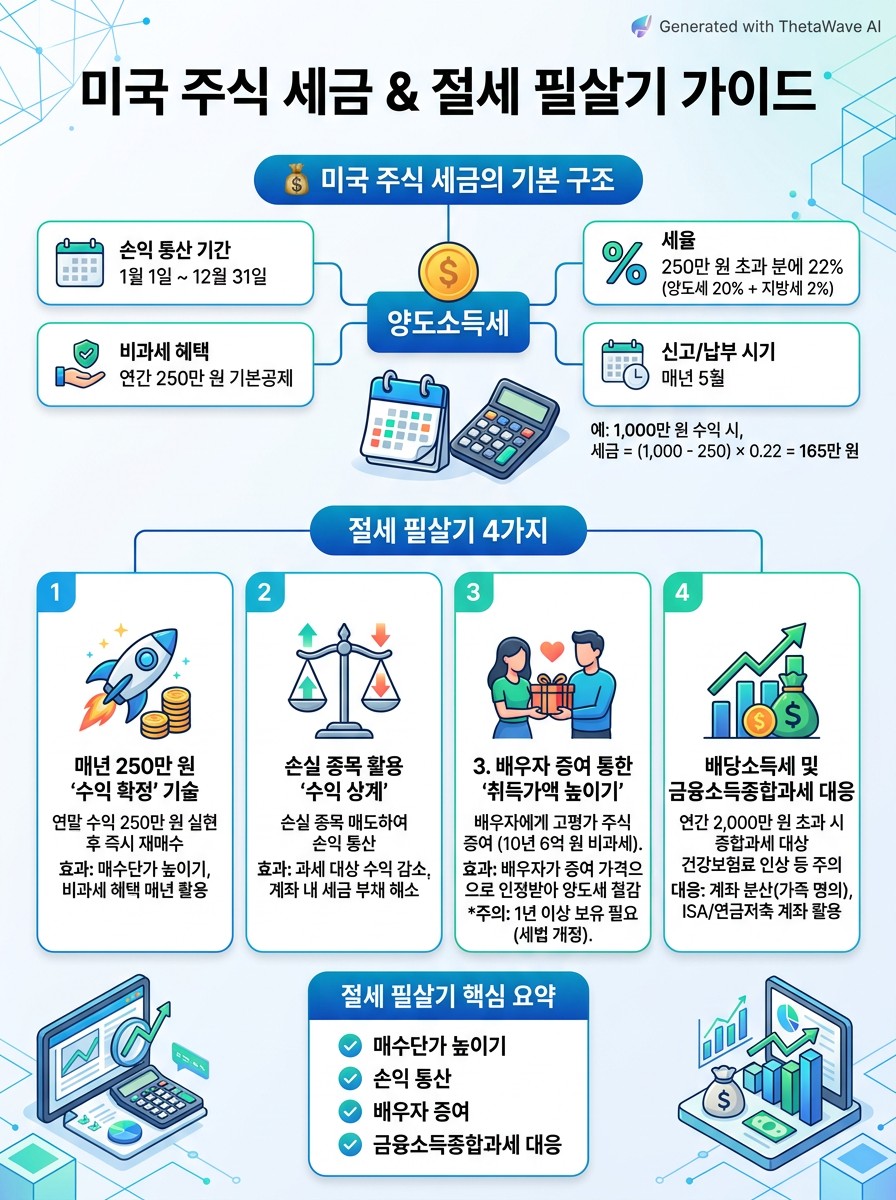

1. 미국 주식 세금의 기본 구조: 250만 원과 22%

미국 주식 세금은 한국 주식(국내 상장 주식)과는 체계가 완전히 다릅니다.

- 분류: '양도소득세'로 분류되며, 1년(1월 1일~12월 31일) 동안 발생한 손익을 합산하여 계산합니다.

- 공제액: 연간 수익금 중 250만 원까지는 비과세(기본공제)입니다.

- 세율: 250만 원을 초과한 수익에 대해 **22%(양도세 20% + 지방소득세 2%)**라는 단일 세율이 적용됩니다.

- 신고 시기: 매년 5월, 작년에 확정된 수익에 대해 자진 신고 및 납부를 해야 합니다.

여기서 핵심은 22%라는 높은 세율입니다. 1,000만 원을 벌었다면 250만 원을 뺀 750만 원의 22%, 즉 165만 원을 세금으로 내야 합니다. 이 금액을 줄이는 것이 수익률 1%를 올리는 것보다 훨씬 중요합니다.

2. 절세 필살기 1: 매년 250만 원 '수익 확정'의 기술

미국 주식은 장기 투자가 정답이지만, 세금 측면에서는 '무작정 들고만 있는 것'이 손해일 수 있습니다. 매년 주어지는 250만 원 비과세 혜택은 이월되지 않고 그해에 쓰지 않으면 사라지기 때문입니다.

- 실전 팁: 연말이 다가왔을 때, 수익 중인 종목을 팔아서 250만 원만큼의 수익을 실현하세요. 그리고 그 즉시 해당 종목을 다시 매수하는 것입니다. (이를 '매수단가 높이기'라고 합니다.)

- 효과: 이렇게 하면 나중에 실제로 주식을 완전히 매도할 때, 이미 250만 원만큼 수익을 실현해 둔 상태이므로 전체 양도세가 획기적으로 줄어듭니다. 매년 250만 원씩 10년을 하면 2,500만 원의 수익에 대해 세금을 한 푼도 안 내는 효과를 봅니다.

3. 절세 필살기 2: 손실 종목을 활용한 '수익 상계'

미국 주식 세금은 '손익 통산'이 가능합니다. 이 점을 역이용하면 세금을 드라마틱하게 줄일 수 있습니다.

- 상황: A 종목에서 1,000만 원 수익 중인데, B 종목에서 500만 원 손실 중이라면?

- 방법: 연말에 B 종목(손실 종목)을 매도하여 손실을 확정 지으세요. 그러면 전체 수익은 500만 원(1,000만 - 500만)으로 잡힙니다. 여기서 250만 원 공제를 받으면 단 250만 원에 대해서만 세금을 내면 됩니다.

- 주의: 손실 확정 후 해당 종목이 여전히 유망하다면 다시 매수하면 됩니다. 이를 통해 내 계좌의 '세금 부채'를 털어내는 효과를 얻습니다.

4. 절세 필살기 3: 배우자 증여를 통한 '취득가액 높이기'

이것은 자산 규모가 커진 3040 투자자들에게 가장 강력한 카드입니다. 부부간 증여는 10년간 6억 원까지 비과세라는 점을 이용하는 것입니다.

- 방법: 수익이 크게 난 주식(예: 취득가 1억, 현재가 5억)을 배우자에게 증여합니다. 배우자는 5억 원에 주식을 받은 것으로 인정받습니다(취득가액이 5억으로 상향). 이후 배우자가 즉시 매도하면 수익이 0원이 되어 양도세가 발생하지 않습니다.

- 주의: 최근 세법 개정으로 인해 증여 후 1년 이상 보유한 뒤 매도해야 절세 혜택을 온전히 누릴 수 있는 등의 규제가 강화되고 있으니, 실행 전 반드시 최신 세법을 확인해야 합니다.

5. 배당소득세와 금융소득종합과세의 복병

시세 차익 외에 배당금에 대해서도 세금이 붙습니다.

- 배당소득세: 미국 현지에서 15%를 원천징수하고 입금됩니다. 한국 세율(14%)보다 높기 때문에 한국에서 추가로 떼지는 않지만, 이 배당금이 연간 2,000만 원을 넘으면 '금융소득종합과세' 대상이 됩니다.

- 3040 대응: 소득이 높은 3040 직장인이 종합과세 대상이 되면 건강보험료 인상 등 추가 지출이 발생할 수 있습니다. 따라서 배당주 비중이 높다면 본인 명의 외에 배우자나 자녀 명의로 계좌를 분산하거나, 5편에서 다룰 ISA/연금저축 계좌를 적극 활용해야 합니다.

마치며: 세금은 수익률의 완성입니다

많은 투자자가 차트 공부와 종목 분석에는 수백 시간을 쓰지만, 세금 공부에는 단 1시간도 쓰지 않습니다. 하지만 22%라는 양도세는 여러분의 1년 수익률을 통째로 날려버릴 수 있는 파괴력을 가졌습니다.

매년 12월, 내 계좌의 손익을 점검하고 250만 원 수익 확정과 손실 상계를 실천하는 것. 이것이 3040 상급 투자자와 초보 투자자를 가르는 결정적인 차이입니다. 세금까지 통제해야 진정한 '투자의 주인'이 될 수 있습니다.

핵심 요약

- 미국 주식 양도세는 연간 수익 250만 원 초과분에 대해 22%가 부과됩니다.

- 매년 12월 말까지 250만 원의 수익을 인위적으로 확정 지어 비과세 혜택을 챙기세요.

- 수익이 많이 났다면 손실 중인 종목을 매도해 전체 과세 표준을 낮추는 '손익 통산'을 활용하세요.

- 자산 규모가 크다면 배우자 증여(10년 6억 무상)를 통한 취득가액 높이기를 고려해 보세요.

- 배당금 총액이 2,000만 원을 넘지 않도록 계좌 명의 분산과 절세 계좌 활용이 필요합니다.

다음 편 예고: 개별 종목의 세금을 잡았다면 이제 시장 전체를 이기는 '조합'을 배울 차례입니다. 4편에서는 주식, 채권, 원자재를 섞어 최강의 방어력을 만드는 'ETF 조합의 마법: 리밸런싱으로 수익률을 2배 올리는 법'을 다룹니다.

질문: 작년 한 해 미국 주식으로 거둔 수익(혹은 손실)을 정확히 계산해 보셨나요? 세금 신고를 앞두고 가장 걱정되는 부분이 무엇인지 댓글로 들려주세요!

'개인 > 생활정보' 카테고리의 다른 글

| 4편: ETF 조합의 마법, 리밸런싱으로 수익률을 2배 올리는 적립식 투자 전략 (1) | 2026.04.03 |

|---|---|

| 2편: 퀀트 투자의 기초, 감정을 배제한 데이터 기반 종목 선정 전략 (1) | 2026.04.02 |

| 1편: 주식 시장의 소음에서 벗어나는 법, 나만의 '투자 원칙' 수립 가이드 (0) | 2026.04.02 |

| 3040 자산 리포트 작성법, 우리 집 재무제표를 스스로 그리는 법 (0) | 2026.04.01 |

| 50대를 위한 중간 점검, 은퇴 후 월 현금흐름 300만 원 만들기 시나리오 (0) | 2026.04.01 |